钛及钛合金行业现状及产业链分析(转载)

1)钛的基本性质和用途

钛在金属材料中被称为“全能金属”,是继铁、铝之后极具发展前景的“第三金属”。钛位于元素周期表中第 IVB 族,呈银白色,硬度大,熔点 1,668℃,是一种难熔轻金属,亦是国家重要的战略金属之一。

钛具有密度低、强度高、耐高温低温性能好、耐腐蚀能力强及成形性能优良等突出特性,被广泛应用于航空、航天、舰船及兵器、生物医疗、化工冶金、海洋工程、体育休闲等领域,被誉为“空间金属”和“战略金属”。

钛合金则是以钛为基加入铝、锡、钒、钼、铌等其他元素,调整基体相组成和综合物理化学性能而形成的合金。由于钛及钛合金涉及的熔炼及加工技术复杂、技术含量高,目前世界上仅有美国、俄罗斯、日本、中国四个国家掌握完整的钛工业生产技术。钛及钛合金对一个国家的国防、经济及科技的发展极具战略意义。

(2)行业在产业链中的地位和作用,与上、下游行业之间的关联性

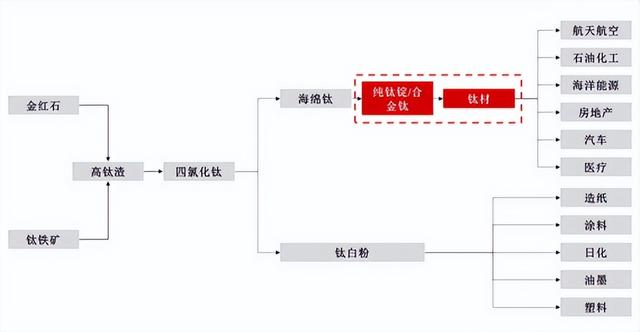

1)钛工业产业链

钛工业产业链可以分为两条:一是钛白粉产业链;二是钛材产业链。

钛白粉工业,是从钛铁矿和金红石采选开始,通过硫酸法和氯化法生成化工中间产品—钛白粉,下游主要用于涂料、塑料和造纸等行业。

钛材工业,主要包括四个阶段。首先,是以金红石和钛铁矿为主要原料,经选矿、富集后得到天然金红石精矿和钛铁精矿,再通过镁还原法等提取工艺获得海绵钛;其次,以海绵钛为主要原料,经熔铸等工序得到钛锭,或添加中间合金熔炼为钛合金铸锭;第三,采用锻造、轧制、挤压、拉拔等工艺的变形处理、热处理和机械加工等生产出不同规格(形状)的钛产品;最后,在部分行业和工业品产业中,可通过深加工工艺将钛材制造成钛及钛合金零部件或装备。

钛工业产业链如下图所示:

2)钛材行业在产业链中的地位和作用,与上、下游行业之间的关联性

钛材行业位于钛材产业链中游,起承上启下的作用,具有不可或缺的地位。

钛材行业上游主要为海绵钛等原材料。由于钛材产品中原材料成本占比较大,因此上游原材料的供应量以及价格变动将直接影响钛材行业的产量及产品成本。根据《2021 年中国钛工业发展报告》,我国系全球最大的海绵钛生产国,2021年海绵钛产量达 13.99 万吨,占全球海绵钛总产量的 61.57%,供应充足。

钛材行业的下游主要为航空航天、石油化工、海洋能源等行业。下游行业的市场规模直接决定了钛材行业的市场规模,下游行业的市场需求变动也将直接影响本行业产品的研发与销售。近年来,随着我国国防和军队现代化建设、绿色发展、高端发展、工业 4.0 等国家政策的稳步推进,下游市场需求逐步释放,为我国钛材行业带来了进一步增长空间。

(3)钛材工业发展历程

钛作为化学元素于 18 世纪末被发现,但因其性质活泼,提取困难,直至 20世纪 40 年代末于美国开始工业化生产。此后,日本、俄罗斯、中国相继建立起自身的钛工业生产体系。目前美、日、俄在钛材应用领域、产品结构方面各具特色。其中,美国钛材主要应用于航空领域;日本则集中于换热器、电解、化工等民用领域;俄罗斯主要应用于航空和舰船领域。

我国钛材工业起步于 20 世纪 50 年代中期,发展至今可分为三个阶段:

(1)初步产业化阶段(1956-1978 年):作为“一五”计划的重点项目之一,北京航空材料研究院于 1956 年成立,并于次年成立了我国第一个钛合金实验室,成功试制钛合金;1976 年,宝鸡有色金属加工厂(现宝钛集团)完成初步建设,标志着我国钛材产业化的开始。截至 1978 年,我国钛材产量约为 504.92 吨。

(2)快速发展阶段(1979 年-2012 年):自改革开放以来,得益于我国化工、冶金等行业发展,我国钛材市场规模不断增长。其中,我国钛材产量由 2000年的 2,233.00 吨增长至 2012 年的 5.16 万吨,规模大幅提升。但整体产品结构仍以中低端化工、冶金等为主,该类中低端需求带动钛材产能迅速扩张,使得我国钛材行业产能结构性过剩问题凸显,我国钛材行业结构有待优化。

(3)发展调整阶段(2013 年至今):随着我国宏观经济结构的调整,提高产品附加值、减少污染排放等政策的落实,化工、冶金等传统工业中的中低端钛材需求下降,钛材行业逐步进入调整期,2013 年我国钛材产量约为 4.45 万吨,同比下降 13.78%。经过几年的市场消化和吸收,以及钛材行业技术突破,应用领域拓展,行业结构性调整成效初显。目前,我国钛材行业结构正逐步从过去的中低端领域向航空航天、舰船和高端化工等中高端领域迈进。